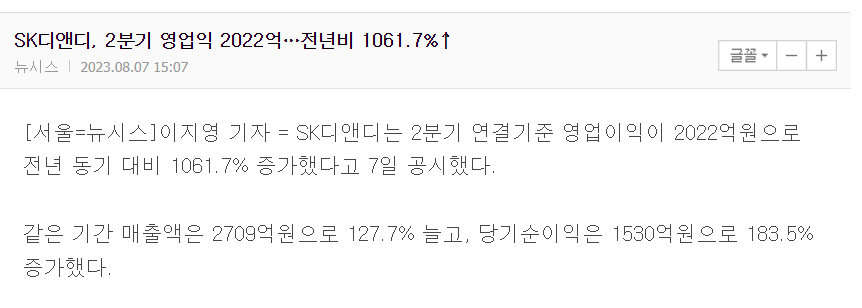

갑자기 오늘 급등한 SK 디앤디를 접하게 되었다. 왜 갑자기 급등했을까. 했는데 2분기 영업이익이 전년대비 1000%나 상승했다고 했다. 뭔가 이슈가 있는데.

조금더 찾아보니 현대차에 강남역 빌딩을 매각해서 2000억 차익을 낸 것이었다. 단기적 이익이 발생한 것인데.. 장기적이고 지속적인 것은 아닌 단기차익이다.

그럼 이런 2천억을 벌어들였는데 이돈으로 뭘할까? SK디앤디는 2019년 말 이지스 자산운용과 함께 이 부지를 인수한뒤 오피스 빌딩으로 개발해서 결국 현대차에 매각했다. 이게 요즘 말이 많던 부동산 PF를 활용한 것인데.. 뜻밖에 많은 수익을 거둬들인 것이다. SK 디앤디는 이 매각 차익을 활용해서 ㄹ향후 추가 토지 매입과 부동산 개발에 다시 투입할 예정이라고 한다. 선순환구조이다.

SK디앤디가 상업용 부동산을 개발하는 회사이고, 앞으로도 계속 투자를 하겠다는 시장은 어떨까?

미국은 상업용 빌딩의 공실율이 증가해서 부동산 업체들에게 경고등이 켜졌는데, 서울은 공실이 없다고 한다. 2023년 5월 서울의 오피스 공실률이 2.48%로 14년 만에 가장 낮은 수준이라고 한다. 한국부동산원이 발표한 올해 1분기 서울오피스 공실률은 6.5%라고 한다. 매우 양호한 수준이다. 지속적으로 외국계 투자기관에서 서울 오피스 빌딩의 매입소식이 들리고 있다. 서울 부진는 한정되어있는데 공급은 없는 상황. 얼마전 서울아파트시장을 보는 듯하다.

하지만 해외는 여전히 불안한 시장이다. 나중에 불똥이 튀어 옮길까 두렵긴하다.

사실 SK 디앤디는 부동산 개발사업만 하는 것이 아니고, 물류센터 투자 및 개발도 하고 데이터기반 솔루션 플랫폼 사업도 하려고 한다. 부동산 어플 같은 거 개발하려나 보다.

가장 중요한 것 중 하나는 태양광, 풍력, 연료전지 등 신재생에너지 사업도 하는 것이다. 태양광 및 풍력사업은 개발, EPC, o&M 등 사업의 전반에 걸쳐서 참여하고 있다. 점차 화력발전은 축소되고 있는 와중에 신재생에너지 사업에 투자하여 미래 먹거리를 창출하고 있는 것이다.

아쉬운 점은 쓸데없이 무슨 유럽 명품가구 사업도 하고 있다는 것이다. 모르겠다. 왜 그런지. 이런건 좀 가치를 깎아먹는 건데.

그래도 손실은 없으니 다행이라 생각한다. 부동산> ESS>신재생에너지>가구 순으로 이익이 많이 나고 있다.

매출 및 수주상황을 봐도 임대수입, 용역수입등이 꾸준히 증가하고 있다. 미미하긴 하지만,, 사실 달달이 들어오는 현금흐름이 미래에는 큰 가치를 발하니까 좋은 거지. 가구 산업이 왜 이렇게 잘 되고 있냐?

수주잔고가 8548억원... 3월기준으로.. 풍백풍력발전도 아직 많이 남았고. 실제 올해 납기인 것은 254.77억원 정도. 25년 8월에 생각공장 구로 지식산업센터 분양이 크게 일어날 것 같다. 중간 기성고 청구하면 더 늘어날 것 같지만.

가장 중요한 "기타 참고사항"을 보니 지분을 투자해놓고 여기저기 손실을 보고있다. ㅠㅠㅠ

주요주주는 SK디스커버리가 34%, 한앤코개발홀딩스가 25%, 국민연금이 5%, 파인밸류자산운용이 5%, KB자산운용이 5% 정도 가지고 있다.

유상증자 경험이 두번이나 있다. 쓰레기 같은 대주주, 경영자다. 그것도 2020년 5월엔ㄴ 제3자배정 유상증자다. 이게 한앤코개발홀딩스로 보낸거다.

2024년 7월에 200억원과 2025년 3월에 500억원의 채권환매가 있을 예정이다. 얼마 되지는 않지만 영향을 미칠 수도 있으니 해당 날짜에는 조심해야겠다. 회사채 미상환 잔액도 3천억 정도 있다.

대표이사는 15억원씩 주는 구나.. 함스테판윤성...함윤성이구만..부회장은 퇴직금으로 21억을 받아갔다. 임원들도 10억에서 5억씩 받아간다. 남자직원 평균연봉은 1억19백만원, 여성은 6천7백만원 두배차이가 난다. 평균근속년수가 남자가 5년 여자가 3년이라 그런건가?

매출액은 21년을 피크로 22년 감소했다가 23년 20년 수준으로 증가할 예정이다. 영업이익률이 30%대로 상당히 양호하다. 당연히 PF를 하니 부채비율은 200%로 높고, ROE 좋고, PER은 3%언저리로 낮은 상태. 배당금 2~3% 예상된다.

주가는 처참하게 바닥에서 놀고있다. 매출이 20년과 같다면 20년 주가가 25천원대이니까 앞으로 상승은 기본으로 하지 않을까? 영업이익은 가장 최고점인 21년과 비슷하고. 무릎이하의 주가인듯하다.

'주식공부' 카테고리의 다른 글

| 태평양물산 주가분석 (1) | 2023.11.23 |

|---|---|

| 중국 단체관광 수혜주 ; 저가항공, 면세점, 카지노 (1) | 2023.08.14 |

| HD 현대인프라코어 주가분석 (0) | 2023.08.07 |

| 베트남 관련 주식; LS전선 아시아 (0) | 2023.07.22 |

| 주식 고수를 향해서 (0) | 2023.06.22 |

댓글