중국 정부가 드디어 6년 만에 한국을 단체관광 허용국가에 넣어줌으로써 관련 주가들이 들썩이기 시작했어요. 저도 급관심을 갖게 되었는데... 좀 더 빨리 공부해둘걸 하는 생각도 들었어요. 발빠르게 움직이시는 분들이 정말 많더군요. 벌써 오른 주식들이 많아요.

일단 주의할 점은 이 중국단체관광 관련 주식은 테마주입니다. 아마도 심리가 주도하는 장세가 이어질 것 같다고 분석하시더군요. 따라서 차트에 따라서 움직일 가능성이 높다는 뜻입니다. 이미 코로나때 실적이 엉망이되어서 현재까지 사업의 이익들이 전에 비해서 엉망이라 도저히 재무제표를 보고는 살 수 없는 주식들이겠죠. 관련 주 중에 중국없이도 오르던 주식은 괜찮겠지만 갑자기 오르는 주식들은 좀 고심해야하지 않을까요

돈들은 많은데 갈 곳은 없고 에코프로를 봤으니 나도 그런 주식 사고 싶은 욕심은 많고 ...이런 장을 조심해야겠습니다. 하지만 저 역시 마음이 동하긴 마찬가지. 일단 공부라도 해야하지 않을까요?

1. 저가항공주

다들 놓치고 있는 것 같아서 조금 아쉽지만 이동수단도 생각해야 합니다. 일본노선이 살아나면서 흑자전환 했는데 중국노선까지 살아난다면 더 좋아지지 않을까요?

제주항공은 시가총액 1조217억원으로 LLC치고는 시총이 큽니다. PER은 적자에서 돌아섰기 때문에 추정 PER로 7배입니다. 영업이익률이 11.5%입니다.

진에어는 저가항공 중 대한항공 예하에 있는 기업입니다. 시가총액 7,887억원입니다. PER18.9배, 추정 5.6배입니다. 동종업개 PER은 9배입니다. 차트는 바닥을 다지고 있습니다. 적자상태에서 올해 흑자로 전환될 것 같습니다. 영업이익도 많이 늘었구요. 진에어는 현재 중국 노선을 모두 철수했었는데 다시 준비하려고 합니다.

3기업을 비교해봐야겠군요. 매출액은 제주항공>진에어>에어부산 순이고, 영업이익은 진에어>제주항공>에어부산 순이에요. 영업이익률은 에어부산>진에어>제주항공 순이에요. 부채비율은 제주항공이 제일 낮아요.

2. 면세점주

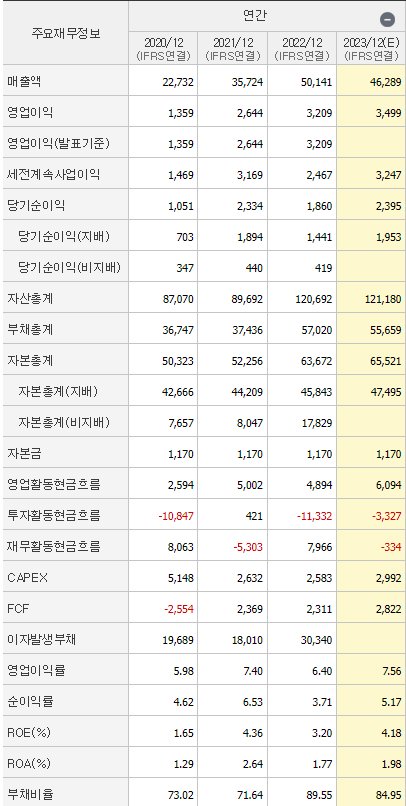

현대백화점은 전고점대비 1/3토막이 났었어요. 바닥을 다지고 막 올라오고 있습니다. 올라오다가 중국 오픈하니까 바로 치고 더 올라갑니다. 현재 PER은 11.3배인데 추정 PER8배입니다. 동일업종 은 24.5배인데 반도 안됩니다. 배당수익도 1.95%로 우리나라치고 괜찮은 정도 입니다. 요즘 더 현대에서 공격적으로 마케팅을 하고 있었죠. 재무제표가 볼만 합니다. 영업이익률은 7%대, ROE는 4%이지만 매출액이 좋아지고 있어요. 특히 영업이익이 좋아지고 있어요.

신세계는 전고점대비 반토막이 났었군요 이제 때가 된 것 같습니다. PER은 5%에요. 사실 신세계는 백화점, 패션, 화장품제조, 도소매, 면세점, 부동산, 호텔, 영상컨텐츠 등 너무 많은 사업을 하는 그룹 주입니다. 현대백화점과 비교를 해보고 싶네요. 다행히 정용진부회장과 다르게 경영하고 있군요.

3. 카지노주

롯데관광을 어디다 넣어야 할지 고민이었어요. 면세점도 있고, 카지노도 있고, 호텔도 있거든요. 차트는 좋습니다. 재무제표는 도저히 봐줄수가 없을 정도입니다. PER이 안나와요. 당연히 적자니까요. 중국 단체관광이 당연히 기대되는 기업이겠네요. 롯데가 면세점을 공항에서 뺐다고 합니다. 하지만 다른곳에 면세점이 있으니까요. 역시나 롯데관광개발은 상한가

파라다이스는 외국인 전용 카지노 4개를 운영하고 있는데 코로나 때 완벽하게 직격탄을 받았죠. 차트는 역시나 폭발했군ㅇ요. 시가총액은 1조 6천만원, PER은 26배입니다. 배당은 없구요. 중국인들이 오기전에 이미 흑자전환을 했는데 중국 큰손들까지 들어오면 더 좋아지지 않을까 생각된다고 합니다. 영업이익률은 15%. ROE는 3.8%입니다. 호텔과 카지노는 한번 만들때 비용이 많이 들지만 일단 만들어놓으면 그냥 막벌어들이는 사업이라 잘 만하면 이익인데.

GKL도 카지노 주입니다. 시총은 9,934억원, PER은 전년도가 마이너스라서 103배정도 나오는데 추정을 보는게 맞을 것 같아요. PER 12배를 추정하고 있고, 동일업종 PER이 20배입니다. 당연히 중국인을 대신해서 일본인들을 열심히 받아서 흑자전환 시켜 놯는데 중국인이 들어온다니 영억이익이 더 늘어나겠네요. 영업이익률이 19%입니다.

4. 화장품주 :

너무 기대하면 안될 것 같지만 관련이 많은 주식들. 요즘 중국현지 화장품 기업들이 많이 주도하고 있기 때문에 아마도 실적은 많이 제한되지 않을까 하는 걱정도 많은 분야입니다.

아모레퍼시픽은 시가총액 7조6275억원 입니다. 주가는 15년 7월 최고가 455천원 대비 1/4토막 났습니다. 그런데도 PER은 86배입니다. 배당수익은 0.52%이구요. 유보율은 13,907%입니다. 주주를 전혀 신경쓰지 않는 회사인거죠. ㅎㅎㅎ 제품은 중국인들이 좋아하는 설화수가 있습니다. 헤라도 있고 려, 미쟝센, 해피바스 같은 생활용품도 판매합니다.

클리오는 올리브영의 매장매대에 가장 많은 면적을 차지하고 있어서 수혜가 예상된다고 합니다. 역시 투자는 심리, 추정, 추측이죠. 아직 실적은 나오지 않은거에요. 단체관광을 많이 이용하는 사람들의 연령대는 사실 조금 높지 않을까합니다. 젊은 층은 그냥 오죠. 베낭여행처럼. 차트는 역시나 점프 했습니다.

시가총액은 3,921억원, PER 26배입니다. 배당수익률은 0.92%.. 아모레보다는 낫군요. 매년 영업이익률과 당기순이익이 증가하고 있어요. ROE도 11%정도 되는 군요. 나쁘지 않습니다.

LG생활건강은 아주 살짝 올랐군요. 시가총액은 7조7,310억원입니다. PER40입니다. 현재 추정 PER은 24.8배정도 입니다. 매출액은 비슷한데 영업이익이 반토막이 났습니다. 주가는 최고가 대비 1/4토막 났습니다. 아모레퍼시픽과 같군요. ROE가 8%대입니다. ROE는 6%대 입니다. 유보율도 아모레퍼시픽보다 좋군요. 아모레사느니 LG생활건강이 나은 것 같습니다.

'주식공부' 카테고리의 다른 글

| 태평양물산 주가분석 (1) | 2023.11.23 |

|---|---|

| SK 디앤디 ; 오피스부동산, 신재생에너지 개발사 (0) | 2023.08.07 |

| HD 현대인프라코어 주가분석 (0) | 2023.08.07 |

| 베트남 관련 주식; LS전선 아시아 (0) | 2023.07.22 |

| 주식 고수를 향해서 (0) | 2023.06.22 |

댓글